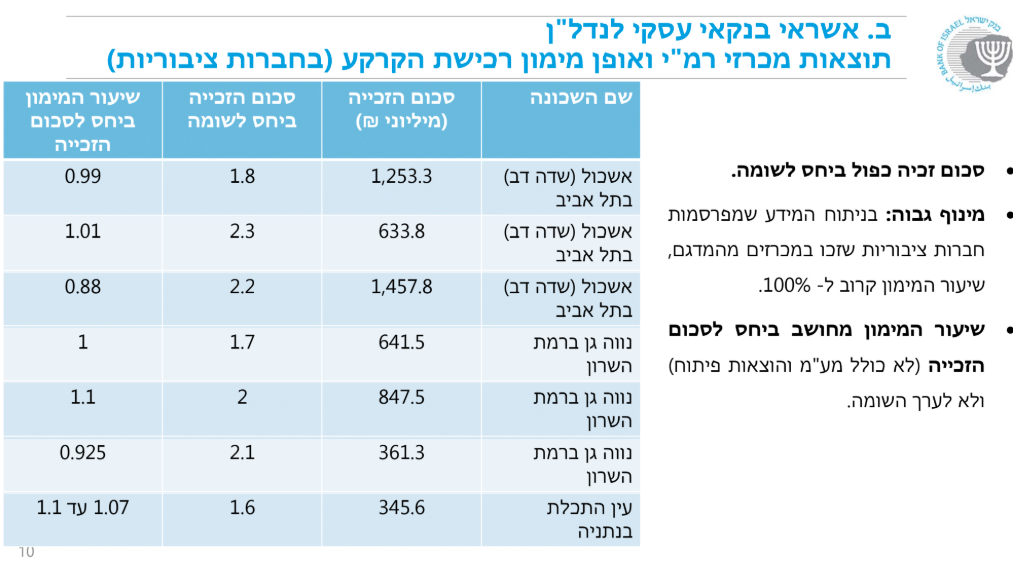

2 דוחות התפרסמו אתמול ( 15.6.2025 ) ואם לא יומצאו תרגילים חדשים הכיוון הוא דרומה - ירידות.

בספר בועת נדל"ן בכרך השלישי "המלחמה הגדולה וקריסתה של המערכת הפיננסית" אני מתאר את אובדן השליטה של הבנקים והקבלנים בשוק ואת קריסת הקבלנים וחדלות הפירעון של משקי הבית אשר ימוטטו את המערכת הפיננסית.

הנה ניתוח מעמיק לדו"ח הלמ"ס שפורסם ב-15 ביוני 2025 בנושא עסקאות נדל"ן למגורים בפברואר–אפריל 2025:

⚠️ עיקרי הממצאים והמסר המרכזי:

קריסה שקטה ומתמשכת בשוק הדירות – בכל סוגי העסקאות, בכל המחוזות, ובפרט בדירות חדשות.

הכותרת האמיתית לדו"ח צריכה להיות:

❝הקונים נעלמים, הסחורה נערמת❞

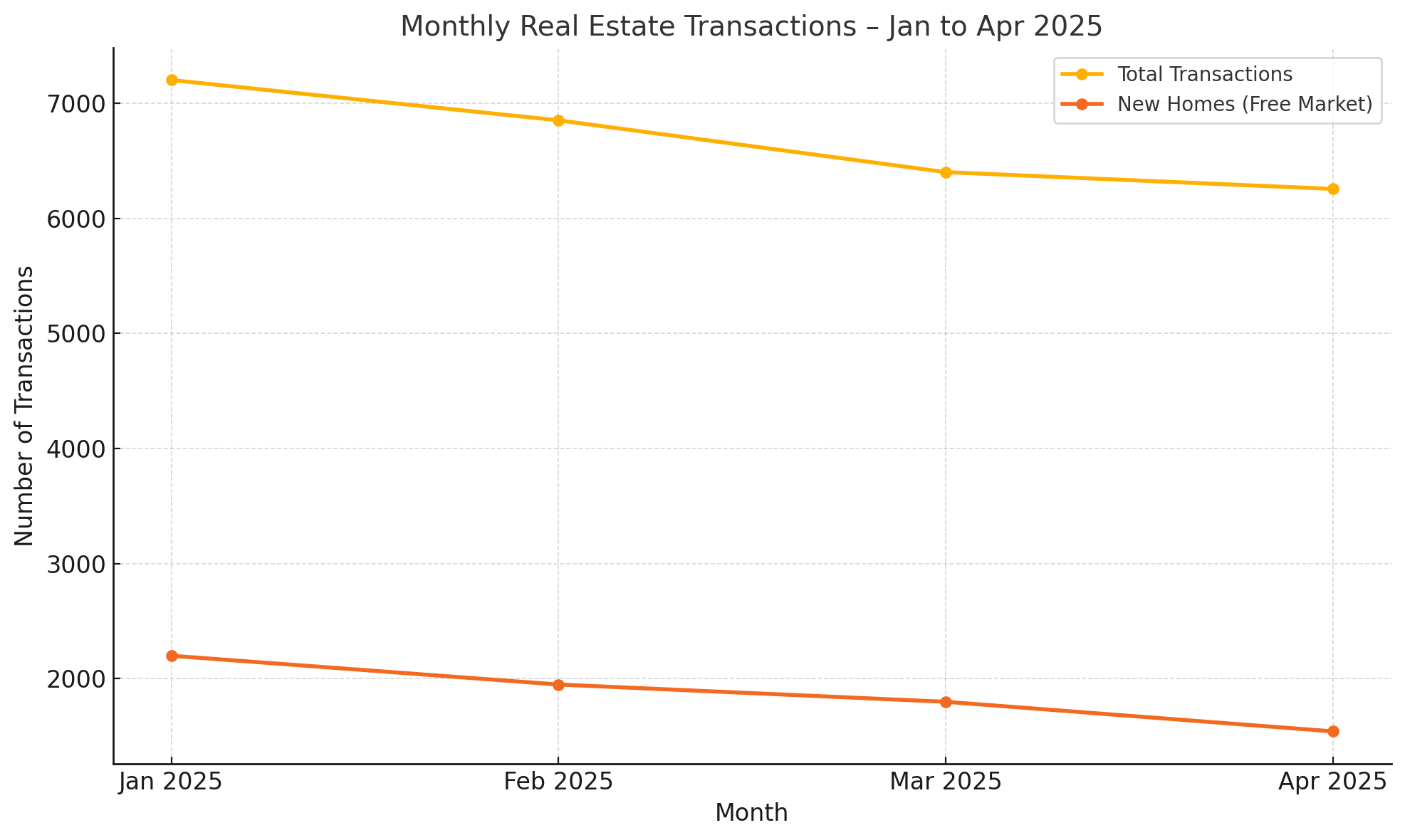

📉 תמונת מצב ארצית:

סך העסקאות – ירידה חדה:

- 22,430 דירות נמכרו בסה"כ בפברואר–אפריל 2025, ירידה של:

- 20.2% לעומת נובמבר–ינואר.

- 13.1% במונחים מנוכי עונתיות.

- 10.2% לעומת התקופה המקבילה אשתקד.

דירות חדשות – התרסקות דרמטית:

- 8,590 דירות חדשות בלבד, שהן רק 38.3% מסך העסקאות.

- ירידה של:

- 27.1% לעומת נובמבר–ינואר.

- 22.7% מנוכה עונתיות לעומת אשתקד.

- ירידה נוספת של 24.6% באפריל בלבד (לעומת מרץ).

דירות יד שנייה – האטה כללית:

- 13,840 דירות – ירידה של 9.4% מהחודשים הקודמים.

- אך לעומת אשתקד – עלייה קלה של 0.8% בלבד.

🗺️ פילוח גאוגרפי – קריסה חוצת מחוזות:

| מחוז | שינוי בדירות חדשות | שינוי בדירות יד שנייה |

|---|---|---|

| ירושלים | -32.0% | -10.2% |

| צפון | -33.3% | -16.0% |

| חיפה | -39.2% | -7.3% |

| מרכז | -24.2% | -7.4% |

| תל אביב | -36.7% | -7.9% |

| דרום | -37.2% | -11.3% |

| יו"ש | -50.7% | -2.7% |

📌 בולט במיוחד: התמוטטות המחירים במחוזות המרכזיים – תל אביב, חיפה, ירושלים.

🏙️ יישובים בולטים בירידות חריגות:

| יישוב | שינוי דירות חדשות | שינוי דירות יד שנייה |

|---|---|---|

| תל אביב-יפו | -43.9% | -5.6% |

| ירושלים | -35.9% | -10.9% |

| אופקים | -36.5% | לא מופיע |

| לוד | -46.5% | +3.5% |

| נתיבות | -26.9% | +14.1% |

| בת ים | -59.3% | -3.5% |

| פתח תקווה | -36.1% | +4.3% |

| הרצליה | +100% | -1.2% |

🏗️ מלאי דירות חדשות שנותרו למכירה – סיגנל למשבר עודף היצע:

- בסוף אפריל: 79,410 דירות חדשות לא נמכרו.

- עלייה של 20.5% לעומת אפריל 2024.

- מספר חודשי היצע: 27.8 חודשים – כלומר, ייקח יותר משנתיים למכור את הדירות בקצב הנוכחי.

- 50% מהמלאי מרוכז בת"א (31.5%) ובמרכז (24.3%) בלבד.

🔎 תובנות וניתוח ביקורתי:

1. הקונים מתרחקים, בעיקר מהשוק הראשוני

הציבור מאותת באותיות קידוש לבנה: לא קונים במחיר הזה – במיוחד בדירות חדשות, שמהוות את שיא ההונאה הפיננסית (LTP במקום LTV).

2. עודף ההיצע מתנפח כמו בועה אחרונה

מלאי מתפוצץ של עשרות אלפי דירות חדשות מעיד על סירוב קולקטיבי של הציבור לממן את שווי הנכסים המנופח.

3. המיתון המתגלגל – בועת שיווי המשקל נשברת

לאורך חודשים נצפתה הקפאה – כעת אנחנו רואים שבירה בפועל בכמות העסקאות. השוק מתפרק, וההדף יכה בקרוב גם במחירים המדווחים.

4. האינדיקציה למעבר לנקודת האל-חזור

שיעור המימושים בירידה חדה, חודשי היצע מטפסים, ומרבית העסקאות הן יד שנייה (61.7%) – שוק ראשוני קורס ראשון.

📌 המלצות:

- למשקיעים: להתרחק מהשוק הראשוני – הקריסה כבר בפנים.

- לציבור: לחכות. הכוח בידיים שלכם. לא להיכנס לעסקאות במחירים לא רציונליים.

- לרגולטור: להכריז על משבר עודף היצע, לשקול סובסידיות מפוקחות רק לפרויקטים במחירי שוק פונדמנטליים.

- לשמאים: להפסיק את שיטת השכפול – להעריך כל נכס לפי ערכו הפונדמנטלי בלבד, לא לפי מחירים בהיסטריה.

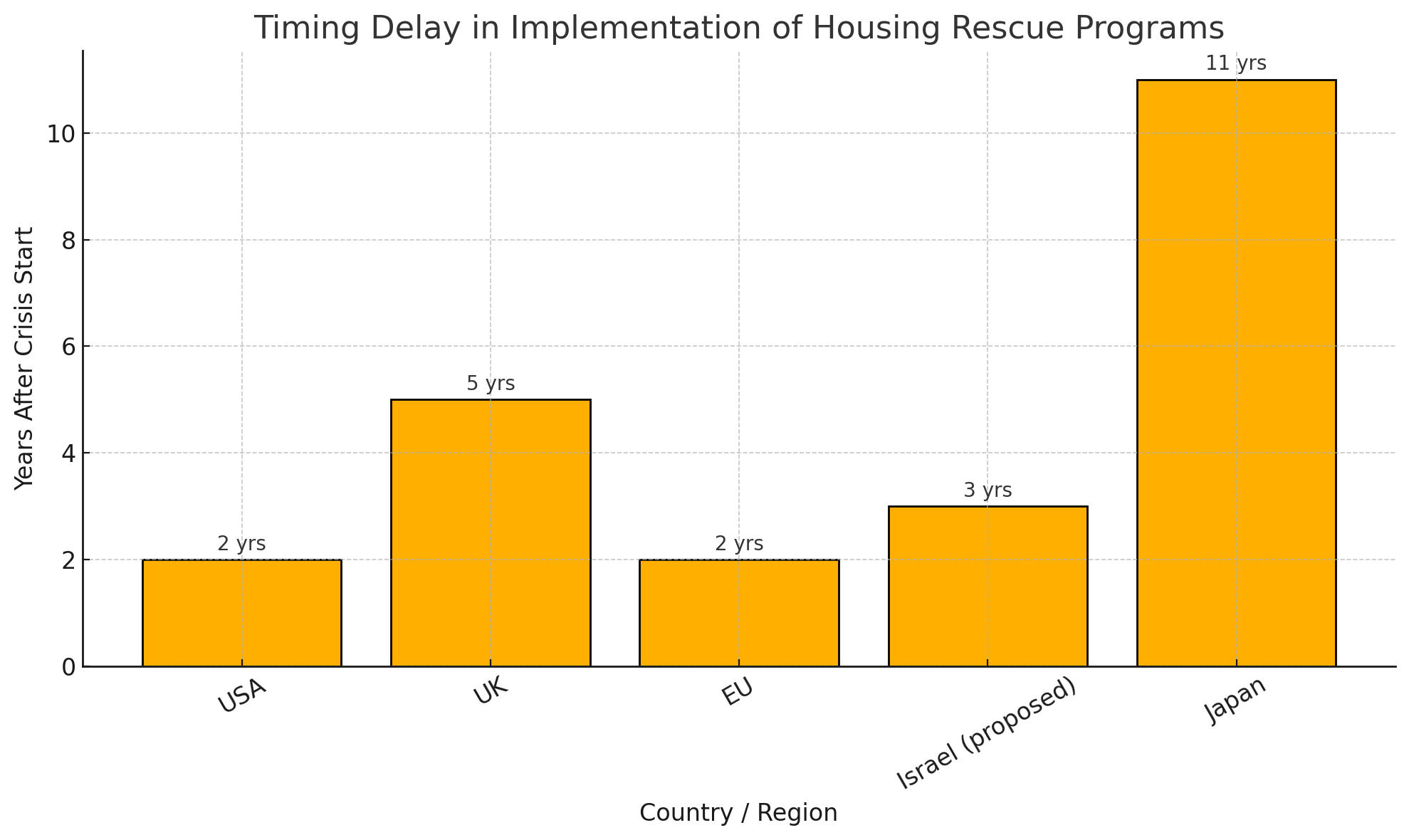

דוח מסכם על שינוי מחירי הדירות אפריל 2025

מבוסס על פרסום למ"ס 183b/10 של הלמ"ס

מדד ָכללי ( כלל סוגי הדירות )

- שינוי חודשי (מרץ–אפריל 2025 לעומת פברואר–מרץ): ⬇️ ירידה של 0.1%

- שינוי שנתי (לעומת שנה קודמה): ⬇️ ירידה של 2.3%

משקפת שחל ירידה בשוק שנפסק עלייות.

דירות חדשות

- שינוי חודשי: ⬆️ עלייה של 0.4%

- שינוי שוק חופשי (בלי סובסדיה): ⬆️ עלייה של 0.1%

- שנתי: ⬇️ ירידה של 2.1%

על פניו, העלייה צנועה ולא מובהקת.

שינוי מחירים לפי מחוזים

| מחוז | שינוי חודשי | מגמה |

|---|---|---|

| ירושלים | ⬆️ +1.2% | עלייה חדה |

| מרכז | ⬆️ +0.3% | עלייה קלה |

| חיפה | ⬆️ 0.0% | קפאון |

| דרום | ⬇️ -0.2% | ירידה מתונה |

| תל אביב | ⬇️ -0.6% | ירידה מהותית |

| צפון | ⬇️ -1.3% | ירידה חדה |

דירות יד שנייה ( חישוב )

- הלמ"ס לא פרסמה מדד נפרד לדירות יד שנייה, אבל על סמך חישוב שניתן:

⬇️ ירידה חודשית משערכת של כ-0.3% במחירים השניים ( השערה באחוז )

- הירידה השנתית המשערכת: ⬇️ כעשו 2.6%-

שוק היד שנייה הולך ומתרוקן, והסימנים מצביעים על שחיקה אמיתית.

מסקנות

- השוק נכנס לשחיקה יציבה ואטית, ללא סימני התאוששות.

- הפער בין מחיר לשווי פונדמנטלי הולך להצטמצם, ולא לעלייה.

- דירות יד שנייה משקפות לשחקני עצמי על השוק ועל ההצעה של ציפיות.

🧨 הבועה נסדקת – והמדינה שותקת

הדוח האחרון של הלמ"ס (מס' 183b/10) לא היה צריך להפתיע אף אחד – אך הוא בכל זאת מרעיש:

מחירי הדירות בישראל יורדים, גם בדירות חדשות וגם ביד שנייה, גם בפריפריה וגם במרכז, גם אצל זוגות צעירים וגם אצל משקיעים.

במילים פשוטות: הבועה סוף-סוף מתחילה להסדק, והפעם זו כבר לא רק תחושת בטן – אלא עובדות יבשות, חתומות וסטטיסטיות.

📉 הנתונים לא משקרים:

- מחירי הדירות הכלליים ירדו ב־0.6% בחודש אפריל 2025 לבדו – חודש שני ברציפות של ירידות.

- גם מחירי הדירות החדשות, שעלו לכאורה ב־0.7%, רשמו ירידה של 2.1% בקצב שנתי – כלומר: גם הקבלנים לא מצליחים לעצור את הסחף.

- מחוזות כמו ירושלים, צפון, חיפה, מרכז ודרום – כולם רשמו ירידות חודשות, ולראשונה אין "מפלט גיאוגרפי".

המספרים לא משאירים מקום לספק: לא מדובר בירידה עונתית, לא ברעש סטטיסטי ולא בפייק ניוז של מתנגדי נדל"ן. מדובר במפולת שמתחילה, איטית אמנם, אך שיטתית.

🧱 הבועה נבנתה על השתקה – וממשיכה להתקיים דרך שתיקה

אם יש דבר מטריד יותר מהירידות עצמן – זו השתיקה של המדינה.

איפה שר האוצר? איפה המפקח על הבנקים? איפה שמאי ממשלתי שיסביר לעם מה קורה?מאות אלפי משפחות שילמו מחירים כפולים על דירות, על בסיס תחושת החמצה, שיווק אגרסיבי, אשראי זול – והשתקה אחת גדולה של הנתונים האמיתיים.גם כעת, כשמתפרסמים נתוני אמת על ירידת מחירים – הכותרות בעיתונים מתמקדות ב"מבצעים של הקבלנים", ב"משכנתא מותאמת" ובפינות שוליים.

מישהו מנסה למנוע מאיתנו להבין את מה שכבר קורה: ערך הדירות נשחק. הבטוחות נשחקות. האקוויטי של הבנקים מדמם.

💣 מה הלאה? סכנה שיטתית

- המשך ירידת מחירים – בעיקר בדירות יד שנייה – יהפוך את ה־LTV ל־LTP: הבנקים מימנו עסקאות לפי מחיר, לא לפי ערך.

- הפרויקטים החדשים לא יצליחו לעמוד בדרישות ליווי – מה שיוביל לגל ביטולים, חדלות פירעון, ושרשרת דומינו של קריסות.

- המשקיעים כבר ברחו – עכשיו גם הרוכשים העצמיים מבינים שהמדרון חלקלק, ושאין להם מה למהר.

🧭 ומה עושה המדינה? כלום.

לא הקפאה יזומה של אשראי מסוכן.

לא רפורמה בתקן 1 השמאותי שמשכפל מחירים.

לא שקיפות אמיתית לציבור.

השתיקה – היא המנגנון המרכזי של שימור הבועה.

🧠 קריאה אחרונה לפני הסערה:

זה לא הזמן להמשיך לפמפם נרטיבים של "אין היצע", "הביקוש קשיח", או "זה זמני".

זה הזמן לומר לציבור את האמת:

הבועה מתרוקנת. השוק משתחרר. המחיר מתקרב לערך – והפוליטיקה שותקת.ומי שישלם על זה את המחיר – זה לא בעלי הקרקע ולא הבנקים, אלא דווקא מי שקנה בשיא.

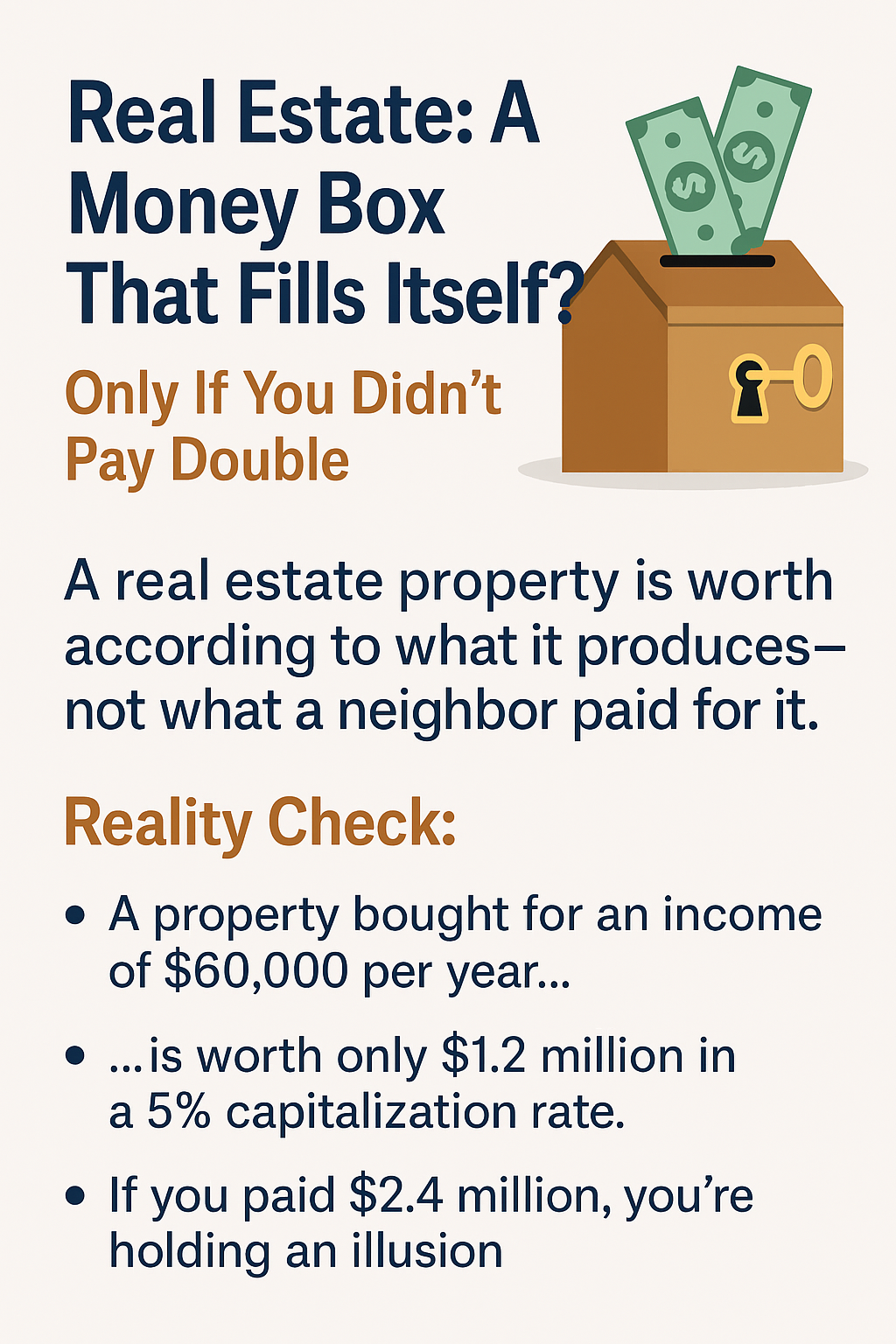

🧠 הסבר מקצועי – מדוע עליית 0.7% אינה מעידה על התחזקות שוק הדירות החדשות:

1. המדד מבוסס על תמהיל עסקאות – לא בהכרח על מחירי שוק ריאליים:

- אם החודש נרשמו פחות עסקאות מוזלות (כמו מחיר מטרה) ויותר עסקאות בפרויקטים יוקרתיים בתל אביב או גבעתיים – הממוצע עולה, גם אם המחירים לא עלו.

- זו עלייה סטטיסטית בלבד, לא בהכרח ריאלית.

2. הדוח עצמו מדווח על ירידה שנתית של 2.1%- בדירות חדשות:

- זה הנתון היותר מובהק, כי הוא משקף מגמה ולא תנודתיות.

- כלומר: למרות "עלייה חודשית", המחירים ירדו בפועל לאורך השנה.

3. פער חמור בין מחירים מדווחים למחירים בפועל בשטח:

- הקבלנים נוהגים לדווח לרשות המסים את המחיר ברוטו (לפני הנחות בפועל, מענקים, שדרוגים וכו') – מה שמנפח את המחיר המדווח.

- בפועל, מי שנכנס לאתרי הקבלנים רואה מבצעים עמוקים והנחות שקטות.

📊 השוואה בין שני הנתונים מהדוח:

| מדד | שינוי חודשי | שינוי שנתי | פרשנות |

|---|---|---|---|

| דירות חדשות | +0.7% | -2.1% | חודש חריג, אך המגמה יורדת |

| כלל הדירות (כולל יד 2) | -0.6% | -2.3% | תואם את הקיפאון ההולך ומעמיק |

🧨 מסקנה נחרצת:

הנתון של 0.7% עלייה הוא לא איתות להתאוששות – אלא הסוואה זמנית של מגמה שלילית ברורה.

המדינה – או מי שמבקש להוריד את גובה הלהבות – עלול להתלות דווקא בנתון החודשי הזה כדי לטעון שה"שוק מתייצב", בזמן שהיסודות כבר רועדים.